【长江宏观于博团队】通胀回落,缓慢降温预期强化

发布时间:2025-04-18 13:57 浏览:67次

(来源:于博宏观札记)

作者:于博 等

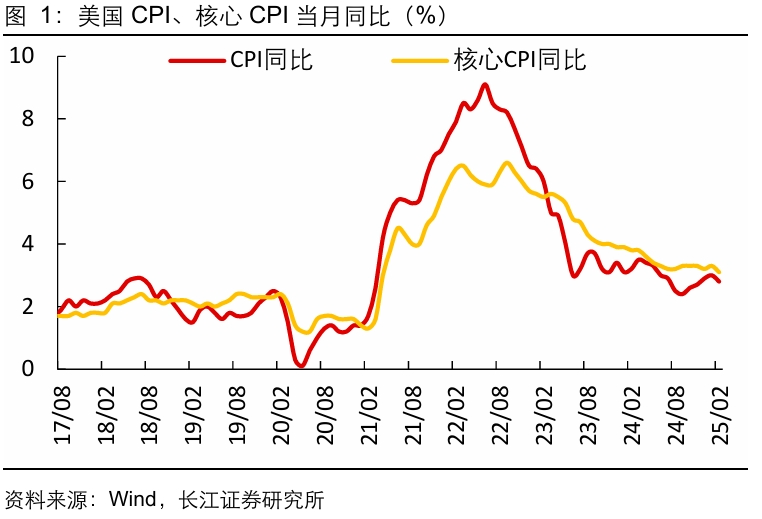

2025年3月12日,美国劳工统计局公布2025年2月份的CPI数据:美国2月CPI同比增加2.8%,前值3.0%,市场预期2.9%;核心CPI同比增加3.1%,前值3.3%,市场预期3.2%。

核心观点 ]article_adlist-->1. 2025年2月,美国CPI、核心CPI均低预期回落,那么结构上的走势有何具体变化?对美联储降息有何影响?

其一,食品、能源涨幅双双回落。

其二,汽车、服装价格一下一上,核心商品通胀压力可控;住房通胀有所缓解,核心服务通胀压力可控。

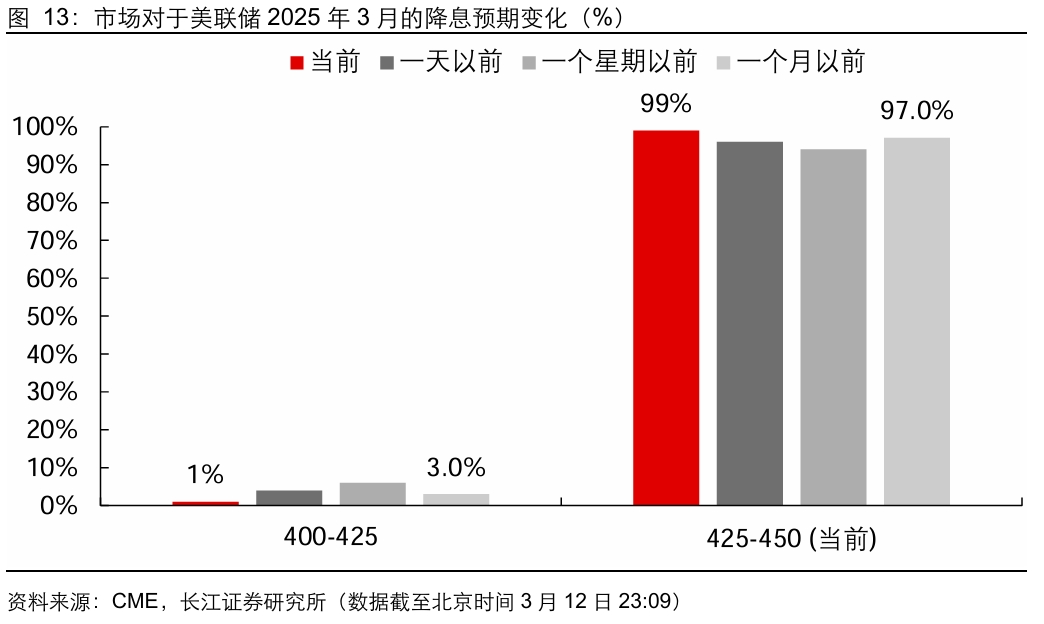

2. 向前看,我们认为:一方面,当前美国就业缓慢降温的主线未变,另一方面2月数据显示通胀压力尚且可控,两者共同指向美国经济软着陆仍是大概率事件,而通胀压力的缓和,也意味着降息预期将迎来升温。

目录 ]article_adlist-->1. CPI、核心CPI均低预期回落

2. 食品、能源涨幅双双回落

3. 汽车、服装价格一下一上,核心商品通胀压力可控

4. 住房通胀有所缓解,核心服务通胀压力可控

5. CPI整体低于预期,滞胀担忧进一步缓解

以下是正文 ]article_adlist-->CPI、核心CPI均低预期回落

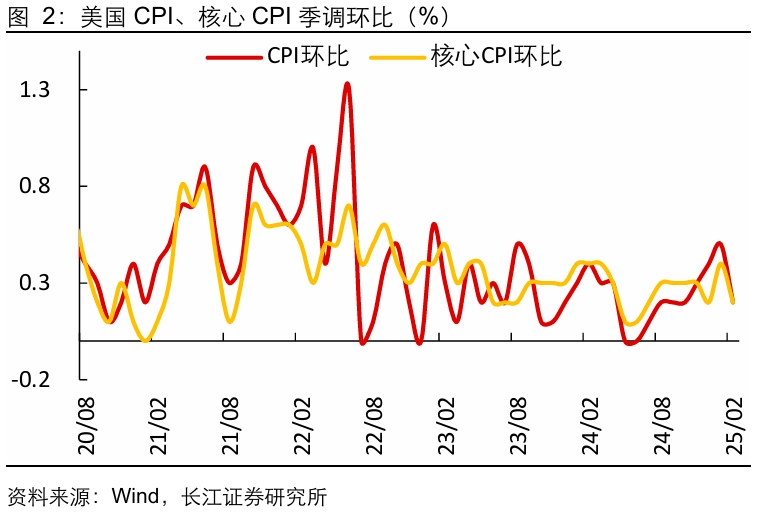

2月美国整体CPI环比涨幅降至0.2%,低于预期的0.3%,同比亦回落,录得2.8%,且低于预期。剔除掉能源和食品后的核心CPI环比降至0.2%,低于预期的0.3%,同比降至3.1%,同样低于预期的3.2%。

整体而言,CPI及核心CPI均低于预期水平,较1月有所回落,中断了去年10月以来的反弹趋势。那么结构上的走势有何具体变化?对美联储降息有何影响?

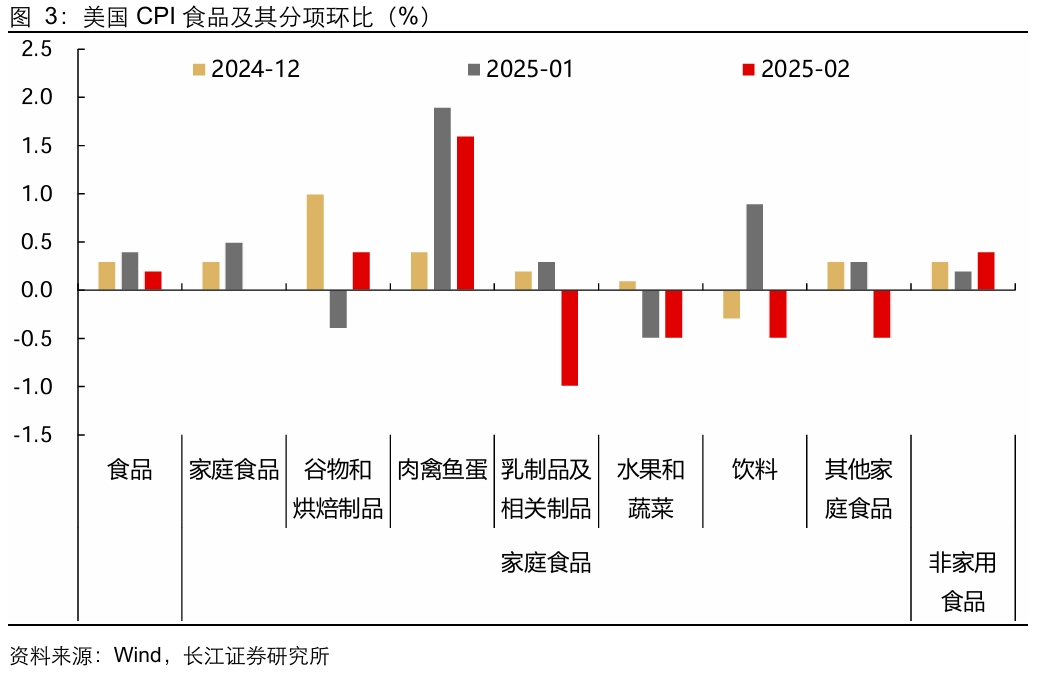

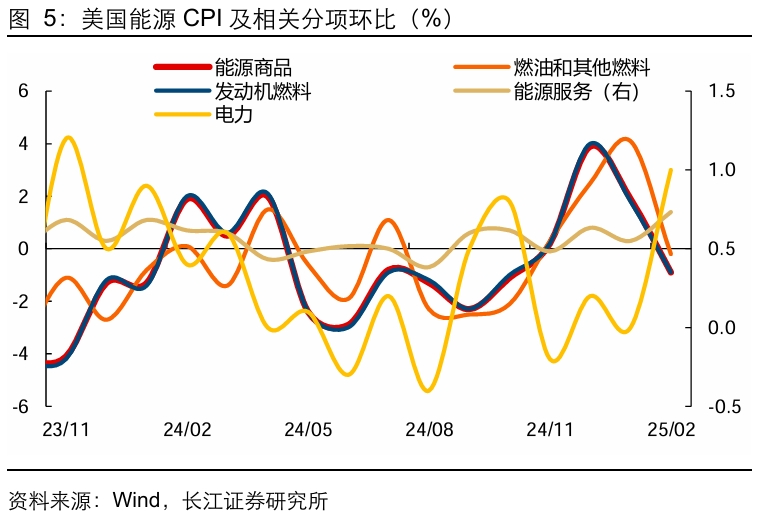

食品、能源涨幅双双回落

2月美国食品CPI环比回落至0.2%,主要缘于肉禽鱼蛋类价格上涨放缓带动家庭食品CPI环比涨幅下降,而非家庭食品CPI环比则略高于前值,两者合计对2月整体CPI环比贡献0.02pct。

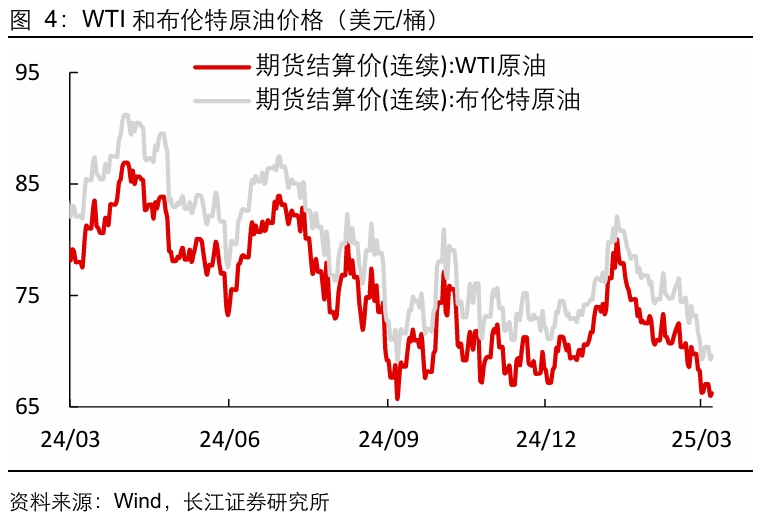

能源CPI环比涨幅显著回落,主要缘于原油价格下跌带动能源商品CPI环比由正转负录得-0.9%,而能源服务CPI则环比回升,两者合计贡献 2月CPI涨幅0.02pct。

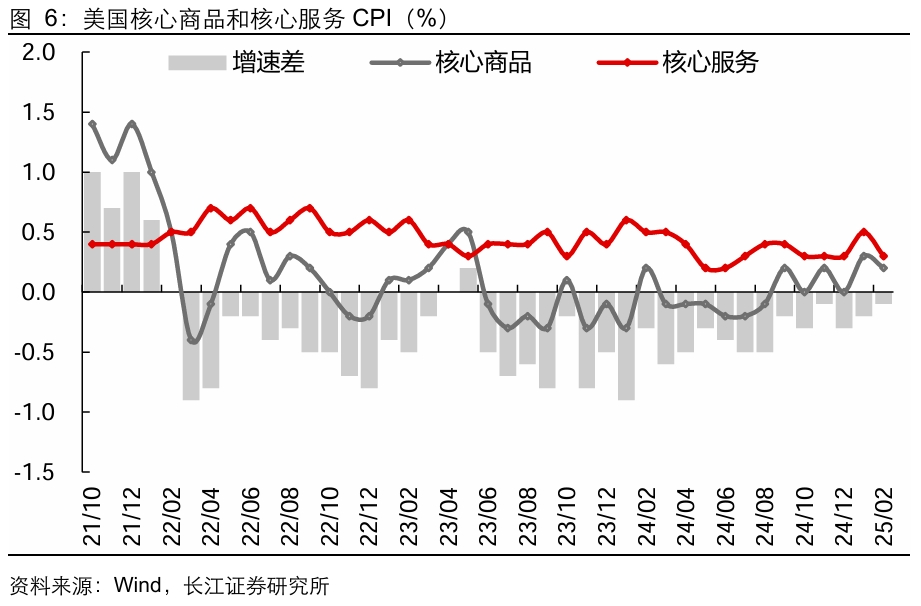

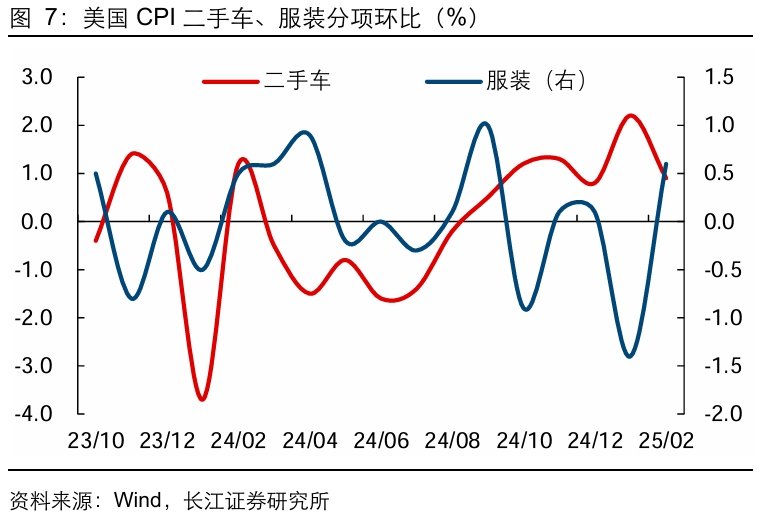

汽车、服装价格一下一上,核心商品通胀压力可控

2月,核心商品CPI环比降至0.2%。具体而言,2月美国汽车价格增长明显放缓,新车CPI环比转负录得-0.1%,二手车CPI环比则降至0.9%,两者合计贡献2月CPI涨幅0.02pct。

服装CPI环比大幅回升,录得0.6%,贡献2月CPI涨幅0.01pct。

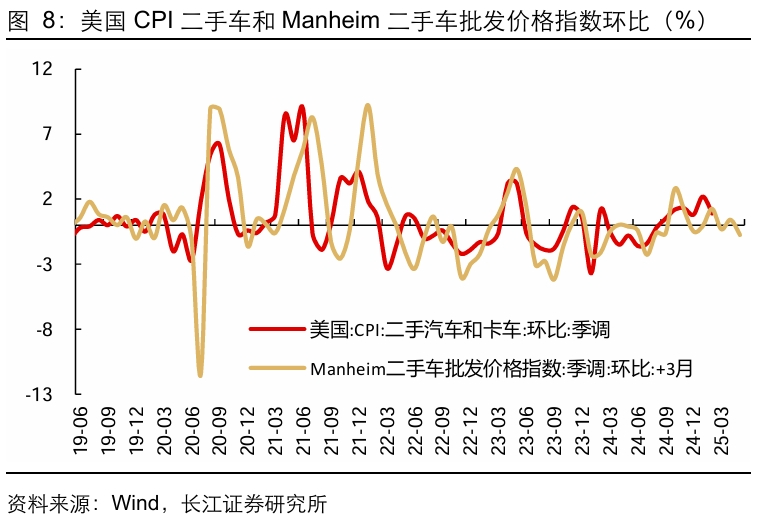

整体来看,核心商品通胀中汽车、服装价格一下一上,其中二手车CPI虽贡献了2月核心商品CPI约一半的涨幅,但领先指标 Manheim二手车批发价格指数处于下行趋势,指向未来二手车CPI环比增速大概率回落,整体来看核心商品通胀压力可控。

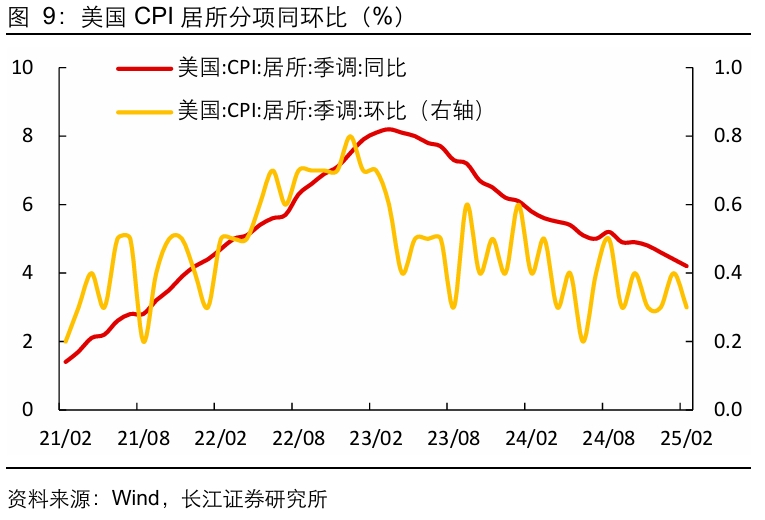

住房通胀有所缓解,核心服务通胀压力可控

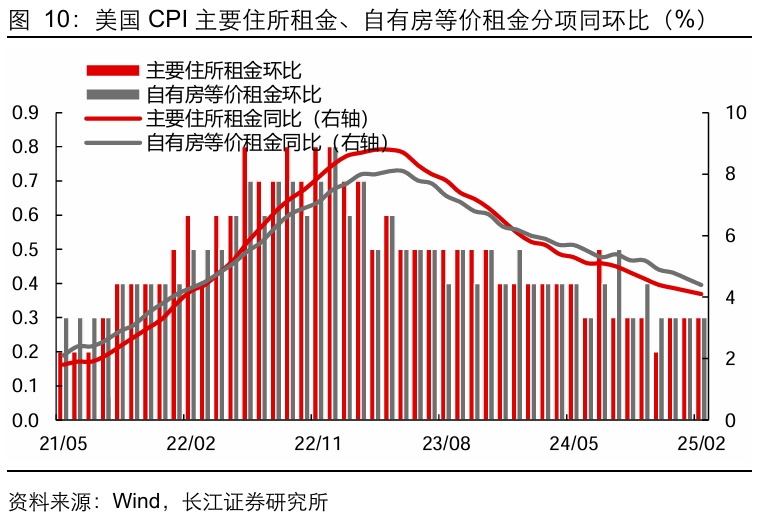

2月美国核心服务CPI环比回落至0.3%,拉动2月CPI上涨0.18pct,结构上来看,主要由住房、娱乐服务、医疗保健分项拉动,三项合计拉动CPI上涨0.15pct。具体来看,住房服务通胀环比降至0.3%,分项上,主要住所租金、自有房等价租金CPI环比均持平于前值仍为0.3%。

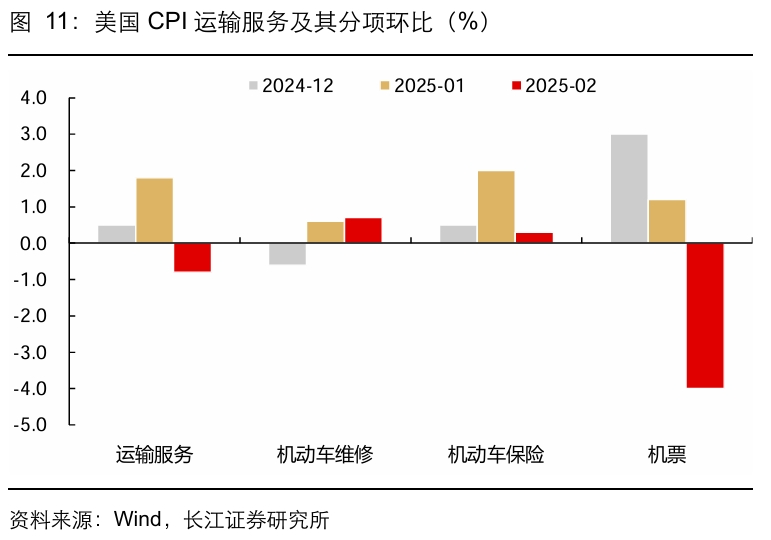

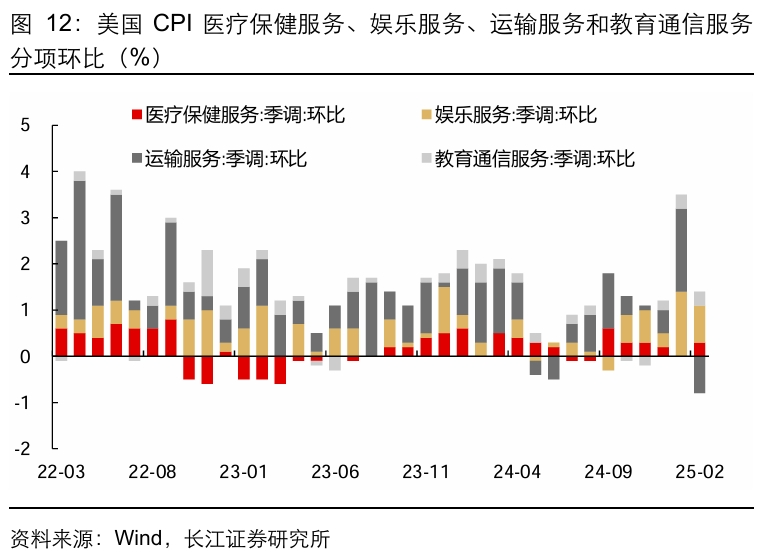

其他分项上,医疗保健CPI和其他个人服务CPI环比回升;教育通信CPI环比持平;娱乐服务CPI和运输服务CPI环比增速则下降。其中运输服务分项主要是受机票价格大幅下降拖累,CPI环比由正转负,录得-0.8%。

整体而言,住房通胀有所缓解,而其他分项表现也相对稳定,美国核心服务通胀压力可控。

CPI整体低于预期,滞胀担忧进一步缓解

总体来看,1月美国CPI、核心CPI均超低预期回落。结合上周缓慢降温的非农就业数据来看,市场对于经济“大幅衰退”和“滞胀”的担忧进一步缓解,数据公布后,10年期美债利率、美元指数均短线下行后反弹,美股走强。

向前看,我们认为:一方面,当前美国就业缓慢降温的主线未变,另一方面2月数据显示通胀压力尚且可控,两者共同指向美国经济软着陆仍是大概率事件,而通胀压力的缓和,也意味着降息预期将迎来升温。

]article_adlist-->

]article_adlist-->

风险提示

]article_adlist-->美国通胀存在超预期的可能性:2025年2月美国CPI、核心CPI虽然均低预期回落,但美国通胀下行之路仍然坎坷,向前看,特朗普加关税的政策有进一步带来二次通胀的风险,综合而言美国通胀存在超预期的可能。

研究报告信息证券研究报告:通胀回落,缓慢降温预期强化——美国二月CPI数据点评

对外发布时间:2025-03-13

研究发布机构:长江证券研究所

参与人员信息:

于博 SAC编号:S0490520090001 SFC:BUX667 邮箱:yubo1@cjsc.com.cn

]article_adlist-->相关链接2025-2-13 | 超预期的通胀,更鹰派的降息——美国1月CPI数据点评(长江宏观 于博 等)

2025-1-16 | 核心通胀回落,但通胀利剑仍高悬——美国12月CPI数据点评(长江宏观 于博 等)

2024-12-12 | 通胀如期回升,不碍12月降息——美国11月CPI数据点评(长江宏观 于博 等)

2024-11-14 | 通胀继续踉跄,降息更为谨慎——美国10月CPI数据点评(长江宏观 于博 等)

2024-10-11 | 通胀反弹的隐忧:服务未平商品又起——美国9月CPI数据点评(长江宏观 于博 等)

2024-9-12 | 通胀表现指向25BP的降息幅度——美国8月CPI数据点评(长江宏观 于博 等)

2024-8-15 | 平淡的通胀,微摆的预期——美国7月CPI数据点评(长江宏观 于博 等)

2024-7-12 | 通胀连续改善:油和车的功劳——美国6月CPI数据点评(长江宏观 于博 等)

]article_adlist-->2024-06-13 | 通胀报喜:降息真的更近了吗?——美国5月CPI数据点评(长江宏观 于博 等)2024-05-16 | 通胀合意:迎接降息信心回归——美国4月CPI数据点评(长江宏观 于博 等)

2024-04-11 | 预期正在起变化:警惕强势美元归来——美国3月CPI数据点评(长江宏观 于博 等)

]article_adlist-->2024-03-13丨通胀顽固,降息预期再落空?——美国2月CPI数据点评(长江宏观 于博 等) ]article_adlist-->评级说明及声明

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

上一篇:没有了

下一篇:没有了